Wie plant man eine Rente für Personen mit Unterbrechungen im Arbeitsverlauf?

Für Personä, wo im Arbeitsverlauf Unterbrüechige hend, isch es wichtigi, d Rente z plante. Unterbrüechige chöi zum Bispil sii, wenn mer d Eltere pflegt, e Umschuelig macht oder es paar Johr im Uslandi schafft. D Wichtigkeit vo ere guete Rentenplanig chunnt no meh zur Geltig, wenn me glich alt isch oder s Gfiehl hett, s Alterschapt früehzglige aaztrete. In dem Artikel erkläre ich, wies trotz Unterbrüechige im Arbeitsverlauf möglich isch, e solide Rente z planne.

Die Planung einer Rente kann für viele eine Herausforderung darstellen – insbesondere für Personen mit Unterbrechungen im Arbeitsverlauf. In der Schweiz ist das Renten-System komplex und besteht aus drei Säulen: der AHV (I. Säule), der Pensionskasse (II. Säule) und der privaten Vorsorge (III. Säule). In diesem Artikel gibt es wertvolle Tipps und Informationen, wie man effektiv für die Rente plant, insbesondere im Kontext von Unterbrechungen.

Inhalt

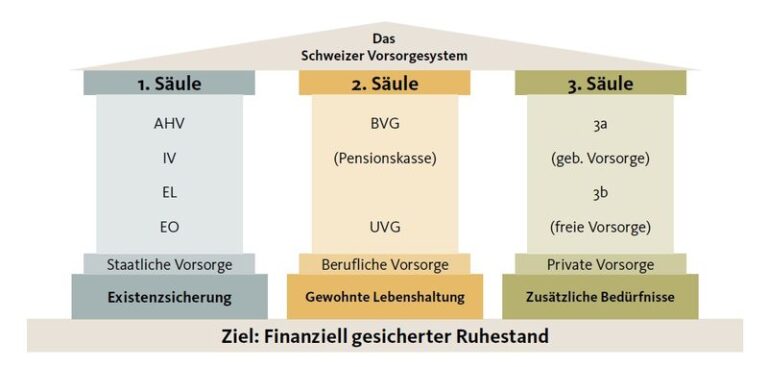

1. Das Schweizer Rentensystem

Das Schweizer Rentensystem beruht auf einem Drei-Säulen-Modell:

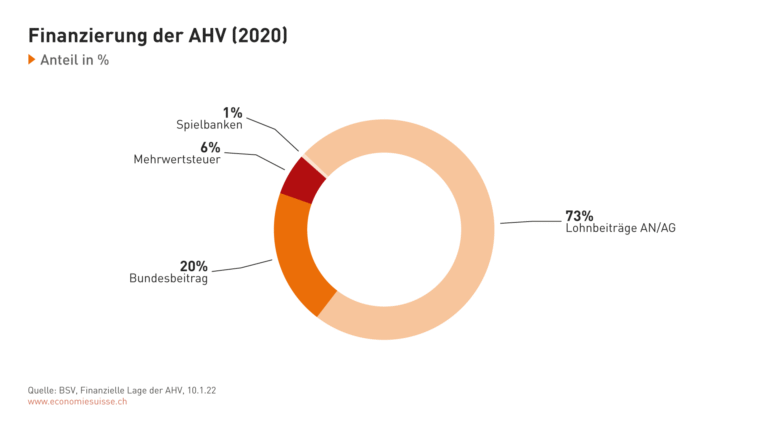

- I. Säule (AHV): Diese staatliche Altersvorsorge ist für alle Einwohner:innen in der Schweiz obligatorisch. Sie dient zur Sicherstellung des Existenzminimums im Alter.

- II. Säule (Pensionskasse): Die berufliche Vorsorge ist in der Regel für Angestellte ebenfalls verpflichtend und soll den Lebensstandard im Alter sichern.

- III. Säule (private Vorsorge): Diese Säule ist freiwillig und ermöglicht eine individuelle Vorsorge, um das Einkommen im Alter zu ergänzen.

2. Herausforderungen bei Unterbrechungen im Arbeitsverlauf

Unterbrechungen im Arbeitsverlauf können aus verschiedenen Gründen auftreten, sei es durch Elternzeit, Krankheit, Arbeitslosigkeit oder Weiterbildungen. Solche Pausen können verschiedene Auswirkungen auf die Rentenplanung haben:

- Weniger Beitragsjahre: Jede Unterbrechung kann dazu führen, dass weniger Beiträge in die AHV oder Pensionskasse eingezahlt werden. Dies wirkt sich direkt auf die Rentenhöhe aus.

- Lücken im Lebenslauf: Es kann schwieriger sein, eine durchgehende Erwerbsbiografie nachzuweisen, was sich auf die Beurteilung durch Pensionskassen auswirken kann.

- Fehlende Vorsorge: Menschen mit Unterbrechungen neigen dazu, die private Vorsorge (III. Säule) zu vernachlässigen, was zu einer unzureichenden Altersvorsorge führen kann.

3. Strategien zur Rentenplanung

Um für die Rente zu planen, trotz Unterbrechungen im Arbeitsverlauf, gibt es mehrere Strategien, die berücksichtigt werden sollten:

3.1. Frühzeitige Planung

Es ist wichtig, so früh wie möglich mit der Rentenplanung zu beginnen. Dies gibt Ihnen die Möglichkeit, potenzielle Lücken in der Vorsorge rechtzeitig zu identifizieren und Strategien zur Schließung dieser Lücken zu entwickeln.

3.2. Beiträge nachzahlen

Wenn Sie während Ihrer Berufstätigkeit eine Zeit lang keine Beiträge geleistet haben, gibt es in der Schweiz die Möglichkeit, AHV-Beiträge nachzuzahlen. Dies kann für zukünftige Rentenansprüche hilfreich sein.

3.3. Pensionskassen und Selbstständigkeit

Falls Sie als Selbstständiger arbeiten oder Freiberufler sind, sollten Sie sicherstellen, dass Sie eine eigene Pensionskasse haben oder auf die private Vorsorge setzen. Dies kann helfen, die Einkommensschwankungen während der Unterbrechungen abzufedern.

3.4. Nutzung der III. Säule

Die private Vorsorge (III. Säule) ist besonders wichtig für Personen mit Unterbrechungen im Arbeitsverlauf. Ein freiwilliger Beitrag in die III. Säule kann helfen, finanzielle Engpässe zu überbrücken und eine zusätzliche Einkommensquelle im Alter zu schaffen.

4. Beratung und Unterstützung

Der Prozess der Rentenplanung kann komplex sein, besonders mit Unterbrechungen im Arbeitsverlauf. Es ist oft ratsam, die Hilfe eines Vorsorgeberaters oder eines Finanzplaners in Anspruch zu nehmen. Diese Fachleute können Ihnen helfen, Ihre Situation zu analysieren und passende Lösungen zu finden.

5. Fazit

Die Rentenplanung für Personen mit Unterbrechungen im Arbeitsverlauf ist eine wichtige, jedoch herausfordernde Aufgabe. Durch frühzeitige Planung, Nachzahlungen in der AHV, Integration der III. Säule und gegebenenfalls professionelle Beratung können auch bei unregelmäßigen Erwerbskarrieren angemessene Rentenlösungen gefunden werden. Es lohnt sich, aktiv an der eigenen Vorsorge zu arbeiten, um im Alter finanziell abgesichert zu sein.

Falls du Unterbrechungen in deinem Arbeitsverlauf hattest, isch s’planen vo de Rente nid unmüglich. Du chasch trotzdem vorsorgen, indem du Fribetragzahlige machsch oder freiwilligi i di Pensionskasse ihzahlisch. Zudem isch es wichtig, s’Rentheiter und d’AHV-Gutschrifte im Auge z’behalte und ggf. individuell Beratig i z’hole, um di optimal Versorgig z’sicherä.