Wie beeinflusst die Inflation die Kaufkraft von Renten?

Inflation het e grossi Uuswirkig uf d’Kaufkraft vo Rentene. Wenn d’Inflation steigt, wird dr Wert vo dr Währig weniger, und damit chöi d’Rente weniger choufe. Das bedeutet, dass Rentnerinne und Rentner weniger chöi affinschte und ihri Lebenskoste weniger gued decke chöi. Um sich vor däre Uuswirkige z’schütze, isch es wichtig, dass me Rentene mit dr Inflation agpasset oder anderi Vorsorgestrategiee in Betracht z’zieh. Sonst chame risikiere, dass me im Alter niemert meh so gued choufe cha wie vorher.

In der heutigen Zeit ist die Inflation ein zentrales Thema, das nicht nur die Wirtschaft, sondern auch die persönliche Finanzplanung stark beeinflusst. Für viele Menschen, insbesondere für Rentner, stellt die Inflation eine ernsthafte Herausforderung dar. In diesem Artikel schauen wir uns an, wie die Inflation die Kaufkraft von Renten in der Schweiz beeinflusst.

Inhalt

Was ist Inflation und wie wird sie gemessen?

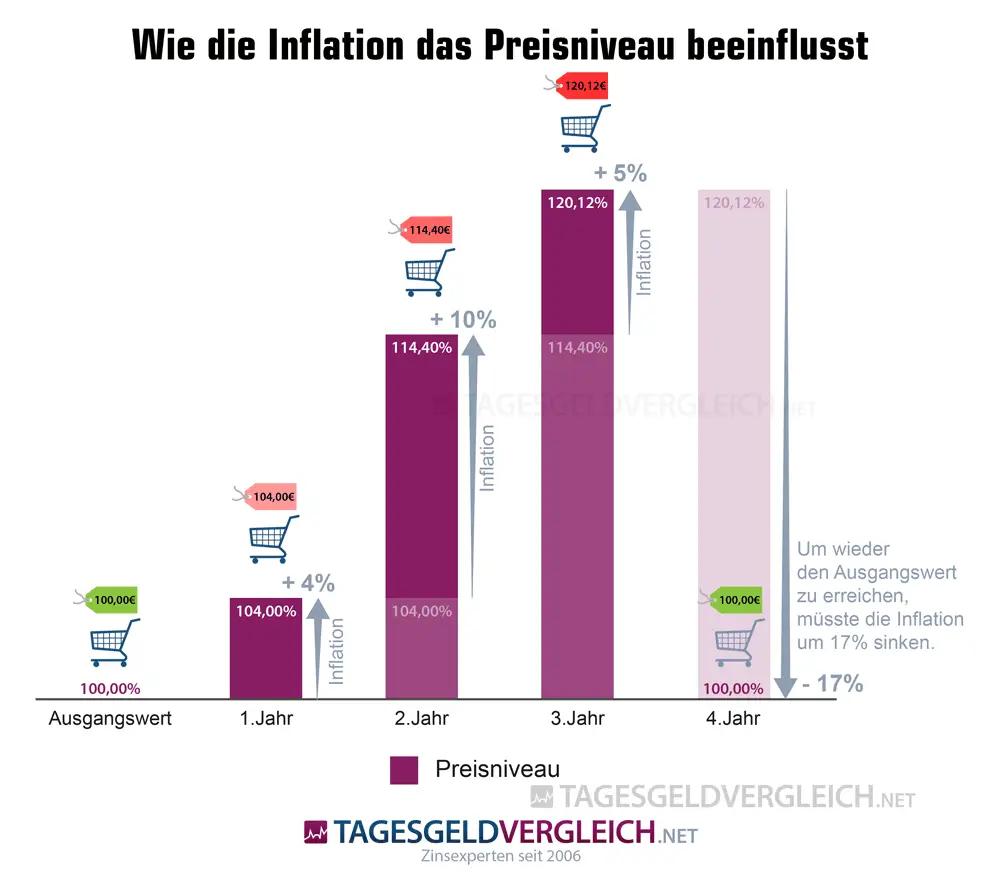

Inflation bezeichnet den allgemeinen Anstieg der Preise für Waren und Dienstleistungen über einen bestimmten Zeitraum. In der Schweiz wird die Inflation hauptsächlich durch den Harmonisierten Verbraucherpreisindex (HVPI) gemessen. Dieser Index zeigt, wie sich die Preise für ein definiertes Warenkorb-Angebot verändern. Ein stetiger Anstieg des HVPI deuten auf eine sinkende Kaufkraft hin, was für Rentner besonders wichtig ist.

Die Kaufkraft und ihre Bedeutung für Rentner

Die Kaufkraft bezeichnet die Menge an Waren und Dienstleistungen, die mit einem bestimmten Betrag an Geld gekauft werden kann. Für Rentner ist dies entscheidend, da viele von einer fixen Rente leben müssen. Wenn die Preise steigen, aber die Rente nicht entsprechend angepasst wird, leiden die Rentner unter einer verminderten Kaufkraft. Dies kann zu finanziellen Sorgen führen, die die Lebensqualität erheblich beeinträchtigen.

Wie die Inflation die Renten in der Schweiz beeinflusst

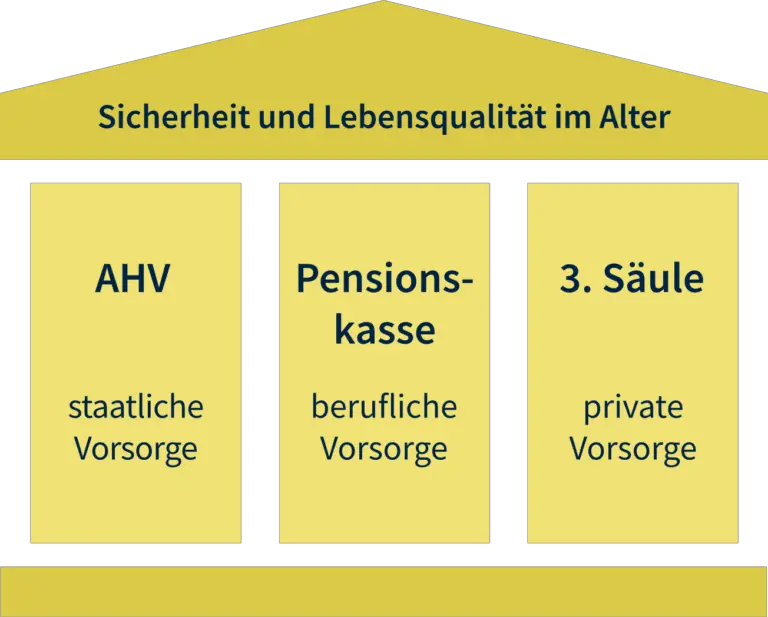

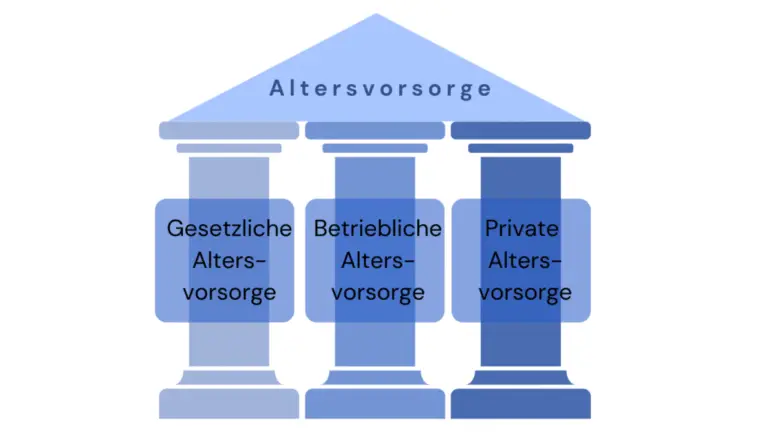

In der Schweiz gibt es drei Säulen der Altersvorsorge: die erste Säule (AHV), die zweite Säule (BVG) und die dritte Säule (private Vorsorge). Jede dieser Säulen ist unterschiedlich von den Auswirkungen der Inflation betroffen.

Die erste Säule: AHV

Die Alters- und Hinterlassenenversicherung (AHV) ist die staatliche Grundsicherung für Rentner. Diese Rente ist jedoch nicht automatisch an die Inflation gekoppelt. Obwohl die AHV-Renten alle zwei Jahre überprüft und nötigenfalls erhöht werden, bleibt der Anpassungsmechanismus von der wirtschaftlichen Entwicklung und der Budgetlage abhängig. Wenn die Inflation hoch ist und die Renten nicht entsprechend steigen, können Rentner reale Verluste erleiden, sprich, ihre Rente hat weniger Kaufkraft als zuvor.

Die zweite Säule: BVG

Die berufliche Vorsorge (BVG) ermöglicht es Arbeitnehmern, zusätzlich zur AHV für das Alter vorzusorgen. Hier sind die Renten jedoch häufig als Kapitalleistung anzusehen, die einmalig ausbezahlt werden kann. Auch hier ist eine Inflation von Bedeutung, da die Rentenkapitalien in einer Zeit der Inflation an Wert verlieren können. Die Pensionskassen bieten jedoch oft vorzeitige Auszahlungen an, die den inflationsbedingten Kaufkraftverlust teilweise ausgleichen können.

Die dritte Säule: Private Vorsorge

Die dritte Säule ist der private Spar- und Vorsorgebereich. Hier haben Rentner oft die Möglichkeit, ihren Vorsorgeaufbau aktiver zu gestalten. Neben einem traditionellen Sparkonto sind viele auch in Anlageprodukte investiert, die eine höhere Rendite bieten können. Allerdings bringt Investieren auch Risiken mit sich, besonders in Zeiten von Inflation, wo nicht alle Anlagen die nötigen Zinsen abwerfen, um den Kaufkraftverlust auszugleichen.

Strategien zur Bewältigung von Inflation für Rentner

Für Rentner ist es entscheidend, sich proaktiv mit der Inflation auseinanderzusetzen. Hier sind einige Strategien, die helfen können, die Kaufkraft zu erhalten:

1. Diversifikation der Anlagen

Investitionen in verschiedene Asset-Klassen wie Aktien, Immobilien oder Anleihen können dazu beitragen, das Risiko zu streuen und die Rendite zu maximieren. Eine breitere Diversifikation kann die Auswirkungen der Inflation auf das Vermögen verringern.

2. Inflation-geschützte Anlagen

Einige Produkte sind speziell auf inflationsgeschützte Investitionen ausgelegt. Dazu gehören beispielsweise bestimmte Anleihen oder Immobilienfonds, die eine Stabilität gegen Inflation bieten.

3. Regelmäßige Überprüfung der Ausgaben

Ein detaillierter Überblick über Einkünfte und Ausgaben hilft, Kosten zu identifizieren, die gesenkt werden können. Gerade in Zeiten steigender Preise ist es ratsam, nicht unerheblich auf die eigenen Finanzen zu achten.

Inflation wirkt sich erheblich auf die Kaufkraft von Renten in der Schweiz aus. Während die erste Säule, die AHV, zwar wichtige Grundsicherung bietet, reicht diese oft nicht aus, um den Lebensstandard im Alter zu sichern, insbesondere in Zeiten hoher Inflation. Die zweite und dritte Säule bieten zwar Potenziale zur Verbesserung, bringen aber auch Risiken mit sich. Eine kluge Finanzplanung, die auf langfristige Trends und mögliche Inflationseffekte eingeht, ist für Rentner unabdingbar, um die Kaufkraft zu schützen und den Lebensstandard auch im Alter zu halten.

De Inflation cha d’Kaufkraft vo Rentene negativ beeinflusse, wils Gält weni Wert het. Das heisst, dass d’Rente weniger chönnt chaufe und d’Rentner und Rentnerinne eventuell müend uf ander Finanzierigsmöglichkeite zrugggriife, wiu d’Rente nid meh langt. Ufmässigi Altersvorsorg und Investitione chönne dä Effekt vun de Inflation abfädere und d’Rente besser schütze.