Welche Rolle spielt die Inflation bei der Rentenplanung?

Inflation isch e wichtige Faktor bi dere Rentenplanig in dr Schwiz. D Lohn- und Lebeskostä stieged mit dr Inflation, was bedeutet, dass mer mit dr Zit weniger chönnt chaufe und de glich Betrag nid mär wert isch. Das cha e grossi Usiwirkig uf e Rente ha, wili Rente normalerwiis fescht gsetzt sind. Um das Uslose vo dr Inflation z verhütä, isch es wichtig s Geld richtig z investierä und strategisch z planä. Sonst chönnt me im Alter chli do stoh und nid gnüeg Geld händ, um dr gsiisamscht Läbensstandard z erhalte. Dahär isch es ratsam, sich frühziitig mit dr Rentenplanig z bschäftigä und s Geld so z investierä, dass s vor dr Inflation gschtützt isch.

Die Inflation ist ein zentraler Faktor, der bei der Rentenplanung in der Schweiz berücksichtigt werden muss. Während die Lebenserwartung steigt und die Renten zwar regelmäßig angepasst werden, ist es unerlässlich zu verstehen, wie Inflation die Kaufkraft der Renten beeinflusst. In diesem Artikel beleuchten wir die Bedeutung der Inflation und geben wertvolle Tipps für eine nachhaltige Altersvorsorge.

Inhalt

Was ist Inflation?

Unter Inflation versteht man den allgemeinen Anstieg der Preise für Waren und Dienstleistungen über einen bestimmten Zeitraum. Dies führt zu einem Rückgang der Kaufkraft des Geldes. Wenn beispielsweise die Inflation bei 2% liegt und Ihr Einkommen nicht entsprechend steigt, können Sie mit denselben Ausgaben weniger Waren und Dienstleistungen kaufen.

Die Inflation in der Schweiz

In den letzten Jahren hat die Schweiz eine moderate Inflation erlebt, aber die aktuelle wirtschaftliche Situation lässt eine Zunahme der Inflation erwarten. Gemäss dem Bundesamt für Statistik (BFS) lag die durchschnittliche Inflationsrate in der Schweiz in den letzten Jahrzehnten bei etwa 1,5%. Diese Zahl kann jedoch schwanken und ist durch verschiedene wirtschaftliche Faktoren bedingt.

Wie beeinflusst Inflation die Rentenplanung?

Die Renten in der Schweiz sind in der Regel an die Löhne und die allgemeine Preisentwicklung gekoppelt. Dennoch muss die Inflation bei der Planung der Altersvorsorge ernst genommen werden. Hier sind einige wichtige Aspekte:

Kaufkraftverlust

Ein zentrales Problem der Inflation ist der Kaufkraftverlust. Wenn die Renten nur an die Löhne angepasst werden, könnte die Kaufkraft des Renteneinkommens mit der Zeit sinken. Beispielsweise könnte eine Rentenzahlung von 3000 CHF pro Monat in 20 Jahren aufgrund der Inflation nur noch den Kaufkraftwert von 2000 CHF haben. Das bedeutet, dass Sie weniger für Ihre Ausgaben kaufen können.

Sparstrategien zur Inflationsabsicherung

Um sich vor den negativen Auswirkungen der Inflation zu schützen, sollten Sie in Ihre Rentenplanung folgende Strategien einbeziehen:

1. Investieren in Sachwerte

Sachwerte wie Immobilien oder Rohstoffe haben oft die Tendenz, mit der Inflation zu steigen. Durch Investitionen in solche Vermögenswerte können Sie Ihr Vermögen schützen und möglicherweise wachsen lassen.

2. Aktien und Fonds

Langfristige Investitionen in Aktien oder gemischte Fonds bieten Potenzial für Investitionserträge, die die Inflation übertreffen. Historisch betrachtet haben Aktien eine positive Rendite erzielt, die über der Inflationsrate liegt.

3. Regelmässige Anpassung der Sparbeträge

Es ist entscheidend, Ihre Sparpläne regelmässig zu überprüfen und anzupassen. Wenn die Inflation steigt, sollten auch die monatlichen Sparbeträge erhöht werden, um den Verlust an Kaufkraft auszugleichen.

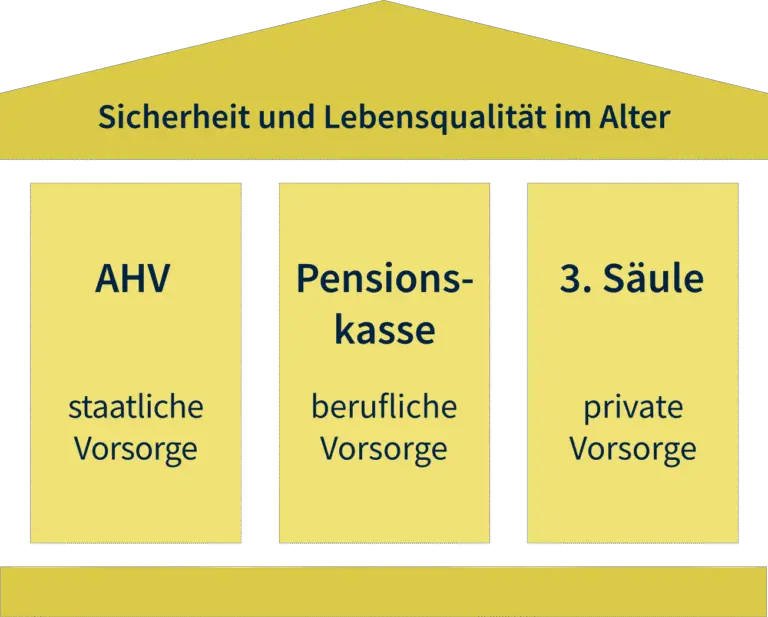

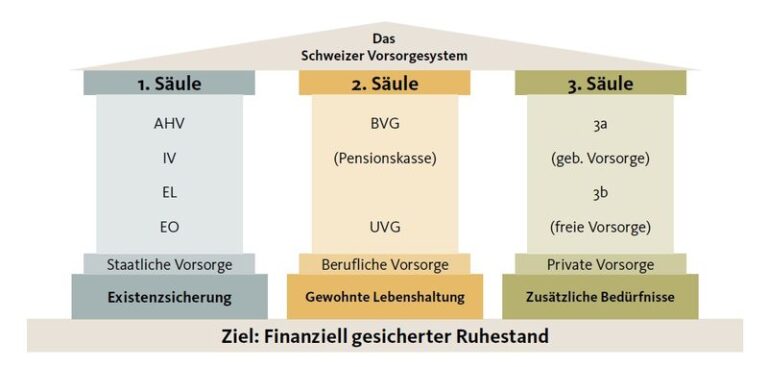

Die 3 Säulen der Altersvorsorge in der Schweiz

In der Schweiz basiert die Altersvorsorge auf einem System von drei Säulen:

1. AHV (1. Säule)

Die Alters- und Hinterlassenenversicherung (AHV) ist die staatliche Grundversicherung. Diese wird durch Lohnabzüge finanziert und bietet eine Grundrente. Die AHV-Renten werden regelmässig angepasst, um den Kaufkraftverlust durch die Inflation zu berücksichtigen.

2. Pensionskasse (2. Säule)

Die Pensionskasse dient der beruflichen Vorsorge. Die Leistungen hängen von den einbezahlten Beiträgen und der Performance der Pensionskassen ab. Auch hier spielen Kaufkraft und Inflation eine Rolle, da die Pensionskassen Renditen erzielen müssen, die über der Inflationsrate liegen, um den Lebensstandard im Alter aufrechtzuerhalten.

3. Private Vorsorge (3. Säule)

Die 3. Säule ist die private Vorsorge, die individuell gestaltet werden kann. Diese Säule ist besonders wichtig, um die Rentenlücke zu schließen und sich vor den Effekten der Inflation abzusichern. Sparpläne, Lebensversicherungen oder Fonds sind hier mögliche Optionen.

Tipps für den Umgang mit Inflation in der Rentenplanung

Um Ihre Rentenplanung inflationstolerant zu gestalten, beachten Sie die folgenden Tipps:

Frühzeitig planen

Je früher Sie mit der Rentenplanung beginnen, desto besser können Sie sich auf steigende Lebenshaltungskosten vorbereiten. Das Aufbauen eines Zeitpuffers gibt Ihnen die Möglichkeit, auf Veränderungen in der Inflationsrate zu reagieren.

Regelmässige Überprüfung der Anlagestrategie

Überprüfen Sie Ihre Anlagestrategie regelmäßig und passen Sie diese an die aktuellen wirtschaftlichen Bedingungen an. Berücksichtigen Sie die Inflation und andere makroökonomische Faktoren. Eine Diversifikation Ihres Portfolios kann Ihnen helfen, Risiken abzufedern.

Zusätzliche Einkommensquellen

Überlegen Sie, wie Sie zusätzliche Einkommensquellen während des Ruhestands erschließen können. Investitionen in Immobilien oder die Aufnahme von Teilzeitjobs können Ihnen helfen, die Auswirkungen der Inflation zu mindern.

Die Inflation spielt eine entscheidende Rolle in der Rentenplanung in der Schweiz. Durch vorausschauende Planung und strategische Investitionen können Sie den Herausforderungen der Inflation begegnen und die Kaufkraft Ihrer Renten langfristig sichern. Berücksichtigen Sie stets die Einflüsse der Inflation auf Ihre Altersvorsorge und passen Sie Ihre Pläne entsprechend an. So können Sie Ihren Lebensstandard im Alter optimal aufrechterhalten.

Bii dr Rentenplanig spiilt d Inflation e wichtigi Rool. D’Inflation cha d’Kaukraft vo de Rentegelder reduziere und es isch wichtig, sicherzstelle dass d’Renten mit de Kosteliegschteigung schritthalte. Demit d’Ruheständler ihre Lebensstandard behalte chönne, mues d’Rentenplanig d’Inflation miteinbezäh. Es isch daher wichti, Regelmässig d’Renten z’überprüefe und bi Bedarf Aanpassige vorzneh.