Welche Alternativen gibt es zur traditionellen dritten Säule?

Es git Alternativen zur traditionelle dritte Säule, wome de Vermöge für d Renti zovor sparte chasch. Usserhalb vo de klassische Sparvariante hesch di Möglichkeit, z.B. i Aktie, Fonds oder Liegenschafte z investiere. Das chasch im Rahmen vo enger Vorsorgestiftig oder i eigner Regie maache. Usserdem chasch au i Kryptowährige investiere oder iei Mittuuschdi chasch mache, aso es Tauschgeschäft. Es isch wichtig, dass du dini individuelli Bedürfnis und Risikobereitschaft im Blick behältisch, wenn du di Wahl triffsch.

In der Schweiz spielt die Altersvorsorge eine zentrale Rolle für ein sicheres und sorgenfreies Leben im Alter. Die erwähnte dritte Säule ist ein wesentlicher Bestandteil des Schweizer Rentensystems. Doch es gibt auch Alternativen, die nicht nur komplexverständlicher sind, sondern auch flexiblere Möglichkeiten für die Altersvorsorge bieten. In diesem Artikel schauen wir uns verschiedene Alternativen an, die neben der traditionellen dritten Säule existieren.

Inhalt

Was ist die dritte Säule?

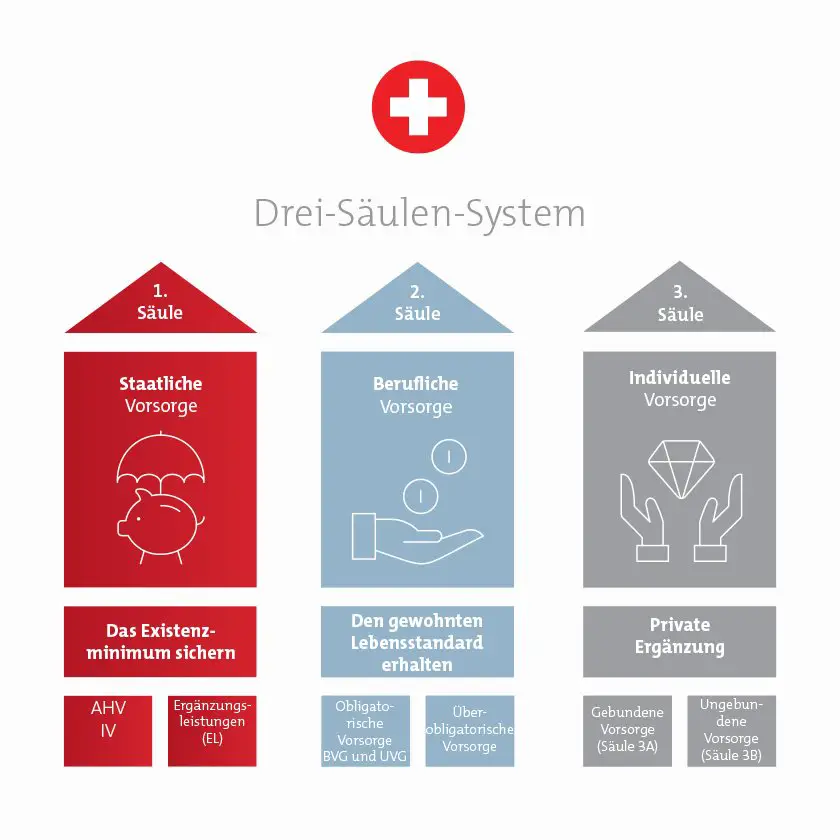

Bevor wir die Alternativen betrachten, ist es wichtig zu verstehen, was die dritte Säule ist. Die dritte Säule umfasst private Vorsorgeprodukte, die freiwillig abgeschlossen werden. Sie hat zwei Hauptkategorien: Säule 3a (gebundene Vorsorge) und Säule 3b (freie Vorsorge). Die Säule 3a bietet steuerliche Vorteile, während die Säule 3b mehr Flexibilität beim Sparen und Investieren bietet.

Alternative 1: Immobilieninvestitionen

Einer der häufigsten Wege, um für das Alter vorzusorgen, sind Immobilieninvestitionen. Der Kauf von Wohnimmobilien oder die Investition in Immobilienfonds kann eine attraktive Möglichkeit sein, Vermögen aufzubauen. Hier sind einige Vorteile:

- Wertsteigerung: Immobilien haben historisch gesehen eine positive Wertentwicklung.

- Mieteinnahmen: Sie können laufende Einkünfte durch Vermietung erzielen.

- Inflationsschutz: Immobilien bieten einen gewissen Schutz gegen Inflation.

Allerdings ist der Immobilienmarkt auch ⏳ erfolgreich und erfordert Kenntnis. Zudem können hohe Anlaufkosten und mögliche Leerstände Herausforderungen darstellen.

Alternative 2: Aktien und Wertpapiere

Investitionen in Aktien und Wertpapiere sind eine weitere Option für die Altersvorsorge. Die Schweizer Börse (SIX Swiss Exchange) bietet vielfältige Möglichkeiten für Privatpersonen:

- DIVIDENDEN: Unternehmen zahlen eine jährliche Dividende, die eine zusätzliche Einkommensquelle darstellen kann.

- Aktienhandel: Durch den Kauf und Verkauf von Aktien können Gewinne erzielt werden.

- Internationale Diversifikation: Sie können in ausländische Märkte und Währungen investieren, um das Risiko zu verteilten.

Der Nachteil ist das Marktrisiko, da der Wert von Aktien schwanken kann. Eine fundierte Anlagepolitik und Diversifikation sind entscheidend.

Alternative 3: Vorsorgefonds

Ein Vorsorgefonds ist eine weitere sinnvolle Altersvorsorge-Alternative. Hierbei handelt es sich um einen Kollektivfonds, der speziell für die Altersvorsorge konzipiert ist. Die Vorteile sind:

- Professionelle Verwaltung: Vermögensverwaltung durch Fachleute.

- Diversifikation: Investitionen in eine Vielzahl von Anlageklassen.

- Flexibilität: Häufig gibt es unterschiedliche Anlagestrategien zur Auswahl.

Diese Produkte sind oft weniger riskant als Investitionen in individuelle Aktien und bieten dennoch das Potenzial für eine gute Rendite.

Alternative 4: Lebensversicherungen

Lebensversicherungen können eine interessante Option für die Altersvorsorge sein. Bei der kapitalbildenden Lebensversicherung sparen Sie nicht nur für die Altersvorsorge, sondern sind auch im Todesfall versichert. Die Vorteile umfassen:

- Schutz der Hinterbliebenen: finanzielle Absicherung im Todesfall.

- Garantierte Rückzahlungen: Der Versicherungsnehmer erhält am Ende der Laufzeit eine garantierte Summe.

- Steuerliche Vorteile: In vielen Fällen sind die Auszahlungen steuerlich begünstigt.

Das Hauptargument gegen Lebensversicherungen sind oft die hohen Kosten und der lange Bindungszeitraum.

Alternative 5: Pensionskassen und berufliche Vorsorge

Die Pensionskasse (zweite Säule) ist ein weiterer wichtiger Bestandteil der Altersvorsorge in der Schweiz. Arbeitnehmer und Arbeitgeber leisten gemeinsame Beiträge, die in Fond verwaltet werden. Die Vorteile sind:

- Arbeitgeberbeiträge: Die Beiträge des Arbeitgebers erhöhen das angesparte Kapital.

- Rentenansprüche: Recht auf eine Rente im Alter oder beim Invaliditätsfall.

- Steuerliche Abzüge: Beiträge zur Pensionskasse können steuerlich abgesetzt werden.

Die Pensionskassen bieten auch oft die Möglichkeit, zusätzliche Leistungen zu erbringen und sich privat abzusichern.

Alternative 6: Roboadvisors

Roboadvisors sind digitale Vermögensverwalter, die einfach zu bedienen sind und eine kostengünstige Alternative zur traditionellen Vermögensverwaltung darstellen. Ihre Vorteile sind:

- Automatisierte Anlagestrategien: Basierend auf persönlichen Zielen und Risikobereitschaft.

- Niedrige Gebühren: Kostentransparenz durch geringere Verwaltungskosten.

- Zugänglichkeit: Möglichkeit, mit geringeren Beträgen zu investieren.

Roboadvisors könnten besonders für jüngere Anleger attraktiv sein, die unkomplizierte Lösungen schätzen.

Diversifikation ist der Schlüssel

Die Altersvorsorge in der Schweiz bietet viele attraktive Alternativen zur traditionellen dritten Säule. Während die dritte Säule viele Vorteile bietet, ist es klug, verschiedene Optionen zu prüfen und die eigene Altersvorsorge zu diversifizieren. Ob durch Immobilien, Aktien, Vorsorgefonds, Lebensversicherungen, Pensionskassen oder Roboadvisors, jede Strategie hat das Potenzial, ein erfülltes Leben im Alter zu gewährleisten.

Schlussendlich ist es empfehlenswert, eine individuelle Strategie zu entwickeln, die auf den eigenen Bedürfnissen, Zielen und der Risikobereitschaft basiert. Ein *Beratungsdienst* kann hierbei zusätzliche Informationen und Unterstützung bieten.

Als Alternative zur traditionellen dritten Säule in der Schweiz bieten sich weitere Vorsorgeformen wie die Säule 3a mit steuerlichen Vorteilen, die Säule 3b für flexiblere Anlagemöglichkeiten oder auch private Vorsorgeversicherungen an. Es lohnt sich, diese Optionen zu prüfen und individuell passende Lösungen für eine sichere Altersvorsorge zu finden.