Wie funktioniert die Rentenaufteilung bei einem Ehepartner mit niedrigerem Einkommen?

Gern! Wenn ein Ehepartner ein niedrigeres Einkommen hat, hat dies Auswirkungen auf die Rentenaufteilung in der Schweiz. In der Regel hat der Ehepartner mit dem höheren Einkommen Anspruch auf eine höhere Rente, da die Beiträge zur AHV und beruflichen Vorsorge von der Höhe des Einkommens abhängen. Es gibt jedoch Möglichkeiten, die Rentenaufteilung fairer zu gestalten, wie beispielsweise die Möglichkeit, Einkommen zwischen den Ehepartnern zu übertragen oder die Aufteilung des Familiensplittings in der beruflichen Vorsorge. Es ist wichtig, sich frühzeitig mit diesem Thema auseinanderzusetzen, um im Alter finanziell abgesichert zu sein.

In der Schweiz sind viele Paare in einer Situation, in der ein Ehepartner ein niedrigeres Einkommen hat als der andere. Dies kann erhebliche Auswirkungen auf die Rente haben. Bei der Planung der Altersvorsorge ist es wichtig zu verstehen, wie die Rentenaufteilung in der Ehe funktioniert, insbesondere für den Partner mit dem geringeren Einkommen.

Inhalt

Die Grundlagen der Rentenaufteilung in der Schweiz

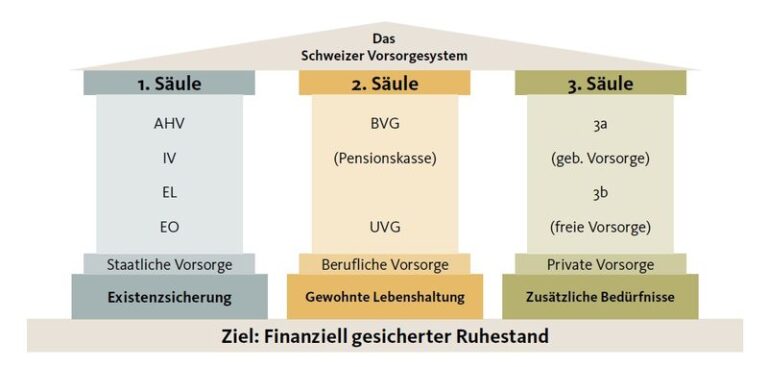

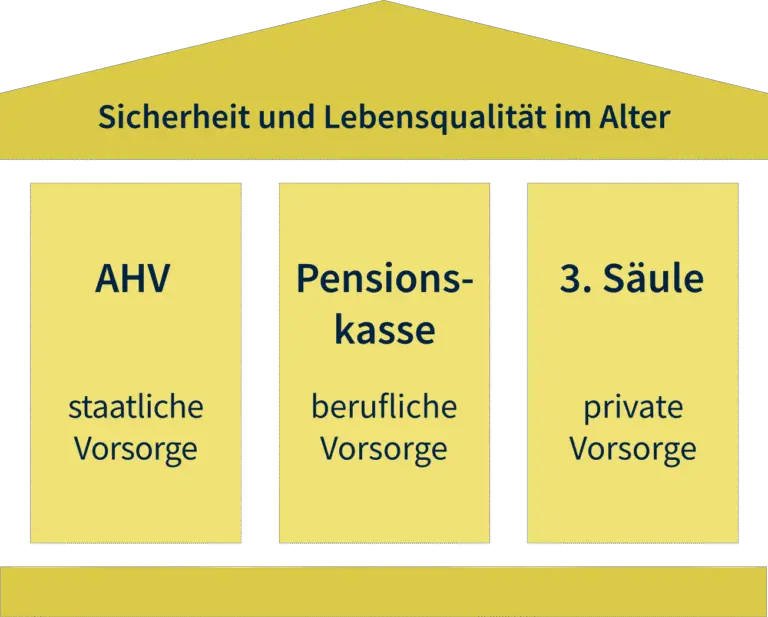

In der Schweiz gibt es ein dreisäuliges Rentensystem, das aus der Ersten Säule (AHV), der Zweiten Säule (Pensionskassen) und der Dritten Säule (private Vorsorge) besteht. Die rentenrechtlichen Bestimmungen sind so gestaltet, dass sie auch die Bedürfnisse von Familien und Ehepaaren berücksichtigen.

Die AHV (Alters- und Hinterlassenenversicherung) ist die staatliche Rente und stellt sicher, dass Grundbedürfnisse im Alter gedeckt sind. Die Pensionskassen sind berufliche Vorsorgeeinrichtungen, die die Einkommensunterschiede zwischen den Ehepartnern ausgleichen können.

Gesetzliche Regelungen der Rentenaufteilung

Im Falle einer Scheidung oder Trennung findet eine Rentenaufteilung statt. Gemäss dem Bundesgesetz über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge (BVG) wird die Vorsorge zwischen den Ehepartnern aufgeteilt. Dies hat zur Folge, dass der Ehepartner mit dem niedrigeren Einkommen einen Anspruch auf einen Anteil der Rentenansprüche des besserverdienenden Partners hat.

Berechnung der Rentenansprüche

Die Rentenansprüche werden vor allem durch die Höhe der geleisteten Beiträge in die Pensionskasse bestimmt. Wenn ein Ehepaar in der Scheidungsphase steht, wird der Wert der Rentenansprüche beider Partner zum Zeitpunkt der Scheidung berechnet. Dieser Wert wird als פסחحصעןегידן (Neufestsetzung) bezeichnet.

Die Rentenansprüche des besserverdienenden Partners werden durch einen Teilungsfaktor geteilt, der die Anzahl der Ehejahre berücksichtigt. In der Regel wird diese Berechnung durch die Pensionskasse selbst oder durch einen privaten Experten durchgeführt.

Rentenansprüche des Ehepartners mit niedrigem Einkommen

Der Ehepartner, der weniger verdient hat, erhält in der Regel einen grösseren Teil der Rentenansprüche nach der Scheidung. Dies geschieht, um finanzielle Benachteiligungen zu vermeiden und eine gewisse finanzielle Unabhängigkeit im Alter sicherzustellen.

Zusätzlich zu den Rentenansprüchen aus der Pensionskasse sind Ehepartner mit niedrigem Einkommen auch berechtigt, ihre persönlichen AHV-Rentenansprüche zu erhöhen. Die AHV gewährt einen Mindestbetrag für verheiratete Paare, was bedeutet, dass der Partner mit dem tieferen Einkommen im Alter eine gewisse finanzielle Unterstützung erhält.

Beispiel zur Rentenaufteilung

Um die Funktionsweise der Rentenaufteilung besser zu verdeutlichen, betrachten wir folgendes Beispiel:

- Anna hat während ihrer gesamten Karriere 5 Jahre in einer Pensionskasse gearbeitet und ein durchschnittliches Einkommen von CHF 70’000 pro Jahr erzielt.

- Ihr Mann, Peter, hingegen hat 30 Jahre lang mit einem höheren Einkommen von durchschnittlich CHF 120’000 in die Pensionskasse eingezahlt.

- Im Scheidungsfall wird die Rentenansprüche beider Partner bewertet. Peter erhält einen Anteil an Annas Rentenanspruch, sodass Annas künftige Altersvorsorge eine höhere Rente ermöglicht.

Private Vorsorge und Rentenaufteilung

Neben der AHV und der Pensionskasse haben Ehepartner die Möglichkeit, in die Dritte Säule zu investieren. Die private Vorsorge ist besonders wichtig, wenn ein Ehepartner niedrigere Einkommen hat. Hier kann sowohl der Ehepartner mit dem höheren Einkommen in die Dritte Säule einzahlen, als auch der Partner mit dem geringeren Einkommen.

Die Dritte Säule kann auch in Form von Lebensversicherungen oder Vorsorgekonten gestaltet werden und bietet zusätzliche Sicherheit im Alter. Im Falle einer Trennung oder Scheidung können auch die Ansprüche aus der Dritten Säule aufgeteilt werden, was für den Partner mit dem niedrigeren Einkommen von grossem Vorteil sein kann.

Tipps für Paare

Um die finanzielle Sicherheit im Alter zu gewährleisten, sollten Paare folgende Punkte berücksichtigen:

- Frühzeitig gemeinsam planen: Paare sollten sich frühzeitig über ihre Altersvorsorge Gedanken machen und ihre finanziellen Beiträge zur AHV und Pensionskasse diskutieren.

- In die Dritte Säule investieren: Die private Vorsorge kann eine wichtige Ergänzung zur Altersvorsorge sein und dabei helfen, den Lebensstandard im Alter zu sichern.

- Beratung einholen: Eine professionelle Beratung von einem Finanzexperten kann dabei helfen, die individuelle Situation zu bewerten und die bestmögliche Strategie zu entwickeln.

Die Rentenaufteilung in der Schweiz hat einige komplexe Regelungen. Ehepaare, bei denen ein Partner ein niedrigeres Einkommen hat, sollten besonders darauf achten, wie sie ihre Altersvorsorge planen. Durch die gesetzlichen Rahmenbedingungen und die Möglichkeit der privaten Vorsorge lässt sich jedoch ein gewisses Maß an finanzieller Sicherheit im Alter erreichen. Die frühzeitige Planung und die Inanspruchnahme von Beratungsdiensten können entscheidend sein, um im Alter finanziell unabhängig zu bleiben.

Bim Teile vo de Rente bi enem Ehepartner mit em tieferere Einkomme spielt d Idee vo dr Aufrechterhaltig vo dr Ehefrauerversorge e wichtigi Roll. D Rentekasse chönne o über sogenannti Splittings-Regelige glichmässig ufbeide Partner verdailed werde, so dass bide fair behandlet werde. Wänn e Partner kei eigs Rentebezüg het, cha er unter bestümte Umständ bis zu 150 % vo de maximal zueleggige Rente vo simEhepartner darfzuekriege. Es isch jedoch ratsam e individuälli Beratig in Aaspruch zfah zumit schönbiufe und optimali Lösige für die Rentenafsprach z’finde.