Welche Rolle spielen Lebenshaltungskosten bei der Rentenplanung?

Bi dr Rentenplanig in dr Schweiz spieled d’Läbeshaltigskoschte e wichtigi Ruum. D’Läbeshaltigskoschte beeinflusse direktd Zuelig vo Dim Rentebudgget und chönnded d’Betrag, wo mer für d’Altersvorsorgi brucht, entscheidend beeinflusse. Es isch wichtig, dass mer bi dr Rentenplanig d’Läbeshaltigskoschte realischtisch iibezieht und sorgfältig plant, so dass mer sii Finanze stabil halte cha. Dännemmässig isch es ratsam, scho früh zi planne und z’Budget für d’Zukunft z’überprüefe, um sicherzustelle, dass mer im Alter finanziell g’sichert isch.

Die Rentenplanung ist ein entscheidender Schritt, um im Alter finanziell abgesichert zu sein. In der Schweiz ist die Planung besonders wichtig, da die Lebenshaltungskosten in vielen Regionen hoch sind. Dieser Artikel erläutert, warum die Lebenshaltungskosten eine zentrale Rolle bei der Rentenplanung spielen und wie man dies in seiner Strategie berücksichtigen sollte.

Inhalt

Lebenshaltungskosten in der Schweiz

Die Lebenshaltungskosten in der Schweiz gehören zu den höchsten der Welt. Faktoren wie Miete, Nahrungsmittel, Gesundheitsversorgung und Freizeitgestaltung tragen dazu bei, dass man schnell weitaus mehr ausgeben kann als in anderen Ländern. Dabei variieren die Kosten je nach Region erheblich. Städte wie Zürich und Genf sind besonders teuer, während ländliche Gebiete tendenziell günstigere Lebenshaltungskosten aufweisen.

Die Bedeutung der Lebenshaltungskosten für die Rentenplanung

Lebenshaltungskosten haben direkten Einfluss auf die Höhe der benötigten Rente. Hier sind einige Gründe, warum Lebenshaltungskosten ein zentraler Bestandteil der Rentenplanung sind:

- Finanzielle Sicherheit: Wer im Alter die gleichen Lebensstandards wie im Berufsleben aufrechterhalten möchte, muss sicherstellen, dass die Rente die hohen Lebenshaltungskosten abdeckt.

- Regional Unterschiede: Die Planungen müssen oft an den Wohnort angepasst werden. Ein Rentner, der in einer teuren Stadt wohnt, benötigt mehr Einkommen als einer, der auf dem Land lebt.

- Inflation: Die Lebenshaltungskosten können über die Jahre steigen. Deshalb sollte man bei der Rentenplanung die Inflation berücksichtigen, um auch in Zukunft finanziell gut aufgestellt zu sein.

Wie man Lebenshaltungskosten in die Rentenplanung einbeziehen kann

Eine effektive Rentenplanung erfordert Weitblick und eine detaillierte Analyse der Lebenshaltungskosten. Hier sind einige Schritte, die dabei helfen können:

1. Erfassung der aktuellen Ausgaben

Beginnen Sie damit, Ihre aktuellen monatlichen Ausgaben zu dokumentieren. Überlegen Sie, welche Kosten Sie im Rentenalter möglicherweise noch haben werden, und welche nicht mehr anfallen werden. Berücksichtigen Sie folgende Bereiche:

- Miete oder Hypothek

- Nahrungsmittel

- Versicherungen (z.B. Krankenversicherung)

- Freizeit und Reisen

- Gesundheitsversorgung

- Steuern

2. Schätzung der zukünftigen Ausgaben

Analysieren Sie Ihre Ausgaben, um zukünftige Kosten zu schätzen. Dies kann durch Faktoren wie Inflation, veränderte Lebensstile und gesundheitliche Bedürfnisse erfolgen. Berücksichtigen Sie in der Schätzung, dass einige Ausgaben im Alter sinken können, z.B. wenn Sie das Haus verkaufen und in ein Altersheim umziehen.

3. Erstellung eines Rentenkalkulators

Verwenden Sie einen Rentenrechner, um Ihre zukünftige Rente unter Berücksichtigung der Lebenshaltungskosten zu simulieren. Diese Tools helfen Ihnen, die Lücke zwischen Ihren geschätzten Ausgaben und den erwarteten Renteneinnahmen zu erkennen.

Die Rolle der AHV und 2. Säule

Das Schweizer Rentensystem, bestehend aus der AHV (Alters- und Hinterlassenenversicherung) und der 2. Säule (Berufliche Vorsorge), wird oft optimistisch gesehen. Es ist wichtig, die Leistungen dieser Systeme zu kennen und wie sie sich auf Ihre finanzielle Zukunft auswirken. Die AHV deckt nur einen Teil der Lebenshaltungskosten ab. Daher ist eine private Vorsorge oder eine zusätzliche2. Säule notwendig, um die Finanzierungslücke zu schließen.

Private Vorsorge und deren Notwendigkeit

Zusätzlich zur AHV und der 2. Säule empfiehlt es sich, private Vorsorge zu treffen. Dies kann unter anderem durch:

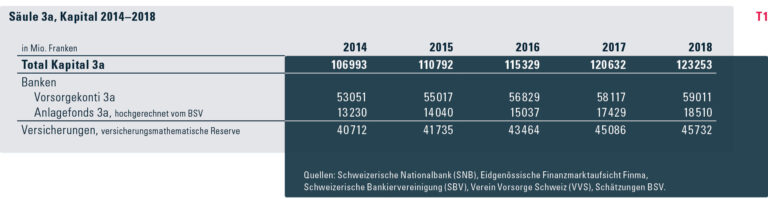

- Sparen in einem 3. Säule Konto: Dies ergänzt Ihre Renteneinkünfte. Zudem können Sie von steuerlichen Vorteilen profitieren.

- Investitionen: Investieren in Aktien, Immobilien oder Fonds kann langfristig eine attraktive Rendite bieten.

- Versicherungen: Eine private Rentenversicherung kann helfen, zusätzliche Einkünfte im Alter zu gewährleisten.

Lebenshaltungskosten sind ein Schlüssel zum Rentenerfolg

Die Lebenshaltungskosten spielen eine essentielle Rolle in der Rentenplanung in der Schweiz. Ein bewusstes Herangehen an die eigene finanzielle Situation und eine detaillierte Planung sind unerlässlich, um im Alter den gewünschten Lebensstandard zu sichern. Durch das frühe Erkennen dieser Bedürfnisse und das Treffen entsprechender Vorsorgemaßnahmen können Sie die Weichen für einen entspannten Ruhestand stellen.

Ob Sie nun gerade mit der Planung beginnen oder Ihre Strategie überarbeiten wollen, achten Sie darauf, wie die Lebenshaltungskosten Ihren finanziellen Bedarf im Ruhestand beeinflussen und leisten Sie rechtzeitig Vorkehrungen, um im Alter finanziell unabhängig zu bleiben.

Bi dr Rentenplanig in dr Schwyz isch s Bifüehr vo de Läbeskohschtänne en wichtige Faktor. D Läbeskohschtänne spiele en zentrale Roll bi dr Bestimmig vo de hoch mögliche Rentehöchi und d Dauer vo de Altersvorsorg. Es git viili Faktore z bedänke, wieni beischpielswies di aktuelli Läbeskohschtänne, d Inflaziön, medizini Köschte und d zügüne Lebensstandart. Doher isch es wichtig, dese Aspekt nüd z vörschlächt und in s Personal Renteprofkt z integrigiere, um sicherzustelle, dass d Rentepalnung dem individuelle Bedürfnis entspricht.