Welche Unterschiede gibt es zwischen der AHV und der zweiten Säule?

In der Schweiz gibt es zwei wichtige Säulen der Altersvorsorge: die AHV und die zweite Säule. Die AHV, auch bekannt als Alters- und Hinterlassenenversicherung, ist eine staatliche Rentenversicherung, die für alle in der Schweiz wohnhaften Personen obligatorisch ist. Sie bietet eine Basisrente, die sich nach den einbezahlten Beiträgen richtet.

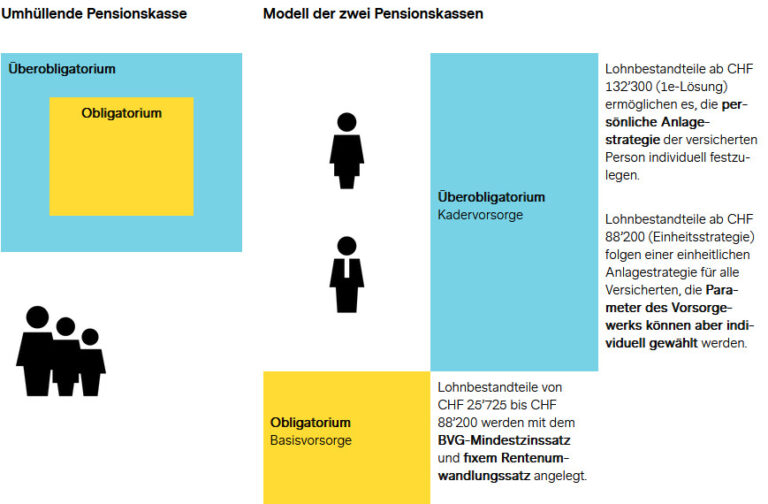

Die zweite Säule hingegen ist eine berufliche Vorsorge, die durch die Arbeitgeber und Arbeitnehmer finanziert wird. Sie umfasst die berufliche Vorsorge (BVG) und die berufliche Vorsorgeeinrichtung (BVG). Die zweite Säule bietet zusätzliche Rentenzahlungen und Versicherungsleistungen im Alter.

Ein wesentlicher Unterschied zwischen der AHV und der zweiten Säule liegt in der Finanzierung. Während die AHV hauptsächlich durch Beiträge von Arbeitnehmern, Arbeitgebern und dem Bund finanziert wird, basiert die zweite Säule auf Beiträgen von Arbeitgebern und Arbeitnehmern.

Es ist wichtig, sowohl in die AHV als auch in die zweite Säule einzuzahlen, um im Alter finanziell abgesichert zu sein. Die Kombination beider S

In der Schweiz ist die Altersvorsorge ein zentraler Bestandteil des sozialen Systems. Die AHV (Alters- und Hinterlassenenversicherung) und die zweite Säule (Berufliche Vorsorge) spielen dabei eine wesentliche Rolle. In diesem Artikel werden wir die wichtiger Unterschiede zwischen der AHV und der zweiten Säule erläutern.

Inhalt

Was ist die AHV?

Die AHV ist die erste Säule des schweizerischen Rentensystems und wird durch ein Umlageverfahren finanziert. Das bedeutet, dass die Beiträge der heute aktiven Beschäftigten direkt an die Rentner ausgezahlt werden. Die AHV sichert in erster Linie den grundlegenden Lebensunterhalt im Alter oder bei Invalidität.

Die AHV ist obligatorisch für alle in der Schweiz lebenden Personen und wird durch Löhne, Selbstständigeinkommen und auch andere Einkünfte finanziert. Der Beitragssatz liegt seit 2021 bei 10.55 % des Bruttoeinkommens, wobei Arbeitgeber und Arbeitnehmer je die Hälfte zahlen.

Was ist die zweite Säule?

Die zweite Säule, auch bekannt als berufliche Vorsorge, ergänzt die AHV und dient dazu, den gewohnten Lebensstandard im Alter zu sichern. Diese Säule ist für Arbeitnehmer in der Schweiz zwingend, wenn sie ein bestimmtes Einkommensniveau überschreiten.

Die zweite Säule wird durch eine Kapitaldeckung finanziert. Das bedeutet, dass die Beiträge in ein individuelles Vorsorgekonto eingezahlt werden und im Alter oder bei Invalidität als Kapital ausgezahlt werden. Der Mindestbeitrag in der zweiten Säule beträgt 7 % des versicherten Jahreslohns, wobei die Arbeitgeber in der Regel mehr einzahlen.

Wesentliche Unterschiede zwischen AHV und zweiter Säule

Finanzierungsmodell

Ein erheblicher Unterschied zwischen der AHV und der zweiten Säule ist das Finanzierungsmodell. Die AHV funktioniert nach dem Umlageverfahren, während die zweite Säule kapitalgedeckt ist. Dies bedeutet, dass die AHV durch die laufenden Beiträge der Erwerbstätigen finanziert wird, während die zweite Säule das Geld für zukünftige Renten ansammelt.

Leistungsniveau

Die Leistungen der AHV sind relativ gering und sollen lediglich den Grundbedarf im Alter abdecken. Im Gegensatz dazu bietet die zweite Säule eine wesentlich höhere Leistung, um den gewohnten Lebensstandard zu erhalten. Die Höhe der Renten aus der zweiten Säule hängt stark von den einbezahlten Beiträgen und der Anlagestrategie ab.

Obligatorik

Die AHV ist für alle Bürgerinnen und Bürger in der Schweiz obligatorisch, unabhängig von ihrem beruflichen Status. Die zweite Säule ist hingegen nur für Angestellte mit einem gewissen Mindesteinkommen verpflichtend. Selbstständige haben die Wahl, ob sie sich einer Pensionskasse anschließen wollen.

Beitragsbemessung

Die Beiträge zur AHV werden auf das gesamte Einkommen erhoben, während die Beiträge zur zweiten Säule nur auf den Teil des Einkommens erhoben werden, der über dem gesetzlichen Mindestlohn liegt. Dies kann zu unterschiedlichen Beitragslevels führen.

Steuervorteile

Beiträge zur zweiten Säule können in der Regel von der Steuer abgesetzt werden, was einen finanziellen Vorteil für die Beitragszahler darstellt. Beiträge zur AHV sind ebenfalls abzugsfähig, aber die steuerlichen Vorteile sind bei der zweiten Säule oft bedeutender.

Die Rolle der freiwilligen Vorsorge

Zusätzlich zu den beiden obligatorischen Säulen gibt es in der Schweiz auch die freiwillige Vorsorge, die über die dritte Säule organisiert ist. Diese wird von Privatpersonen und Familien genutzt, um zusätzliche Einkünfte im Alter zu sichern. Die dritte Säule bietet auch steuerliche Vorteile, die je nach Kanton variieren können.

Die AHV und die zweite Säule bilden zusammen das komplexe System der Altersvorsorge in der Schweiz. Während die AHV dafür sorgt, dass jeder Bürger eine Grundsicherung im Alter erhält, dient die zweite Säule dazu, den Lebensstandard im Alter aufrechtzuerhalten. Um eine ausreichende Altersvorsorge sicherzustellen, sollten die Bürger auch die dritte Säule in Betracht ziehen, um zusätzliche finanzielle Mittel für den Ruhestand zu generieren.

Es ist wichtig, dass sich jeder Einzelne frühzeitig mit seiner Altersvorsorge beschäftigt und die verschiedenen Säulen der Rentenversicherung ins Auge fasst. Die Unterschiede zwischen AHV und der zweiten Säule sind entscheidend, um die eigene finanzielle Zukunft im Alter richtig zu planen.

In dr Schwiz git’s zwöi Hauptpiläre vo dr Alterversorgig: d’AHV und d’zweiti Säuli. D’AHV isch d’obligatorischi Basisrent, wo vo allne Ahgstellte und Selbschtständige bezahlt wird. D’zweiti Säuli isch d’beruflichi Vorsorg, woni d’Ahgstellti privat oder dur d’Firma abschliesse chönned. D’Unterschied zwüschedene bestoht vor allem id Höchi vo de Rentebeträg, d’Beiträg, wo erhobe wird und d’Art vo de Altersvorsorg. Es isch wichtig, sowohl d’AHV als au d’zweiti Säuli im Auge z’behautte, um sorgfältig für d’Alter vorzusorge.